Es war ein von vielen Menschen erwarteter Paukenschlag: Im März dieses Jahres kündigte Joachim Löw seinen Abschied vom Amt des Bundestrainers an. Schon längere Zeit forderten „Experten“, dass eine Änderung der Marsch-Route in der deutschen Fußball-Nationalmannschaft überfällig sei. Die Reaktion kam zu spät, zu lange schienen die Verantwortlichen der Meinung zu sein, alles würde wieder gut werden. Die Europameisterschaft belehrte uns leider eines Besseren.

Ein weniger erwarteter, aber aus Anlegersicht sehr bedeutender Paukenschlag war die Ankündigung des Abschieds der amerikanischen Notenbank Fed von ihrer ultralockeren Geldpolitik. Das Gremium hatte angesichts der Corona-Ausbreitung im März 2020 die Leitzinsen in zwei großen Schritten auf 0,25% herabgeschleust. Zusammen mit Anleiheaufkäufen erreichte die Zentralbank damit eine Beruhigung der Kapitalmärkte und eine Stabilisierung der Wirtschaft. Doch mit einem sich abzeichnenden Wachstum von über 6 Prozent – einer Größenordnung, die wir sonst eher aus China kennen – und einer zu erwartenden Inflation von rund 4 Prozent für das laufende Jahr muss sich eine Zentralbank aus unserer Sicht tatsächlich die Frage stellen, ob ein geldpolitischer Stimulus in diesem Ausmaß noch nötig ist. Oder ob nicht auch hier ein zu langes Verharren in alten Gewohnheiten auf Dauer schädlich wird. Abweichend von der Fed scheint die EZB Letzteres in Kauf zu nehmen, wenngleich nach der letzten Pressekonferenz auch hier ein Umdenken zu erkennen ist.

So könnte das Jahr 2021 den Anfang einiger Ären bedeuten. Neben einem neun Bundestrainer, einer neuen Regierungsmannschaft und negativen Zinsen für Erspartes vielleicht auch die Ära erhöhter Inflation.

Anleger sollten das Thema Inflation ernst nehmen

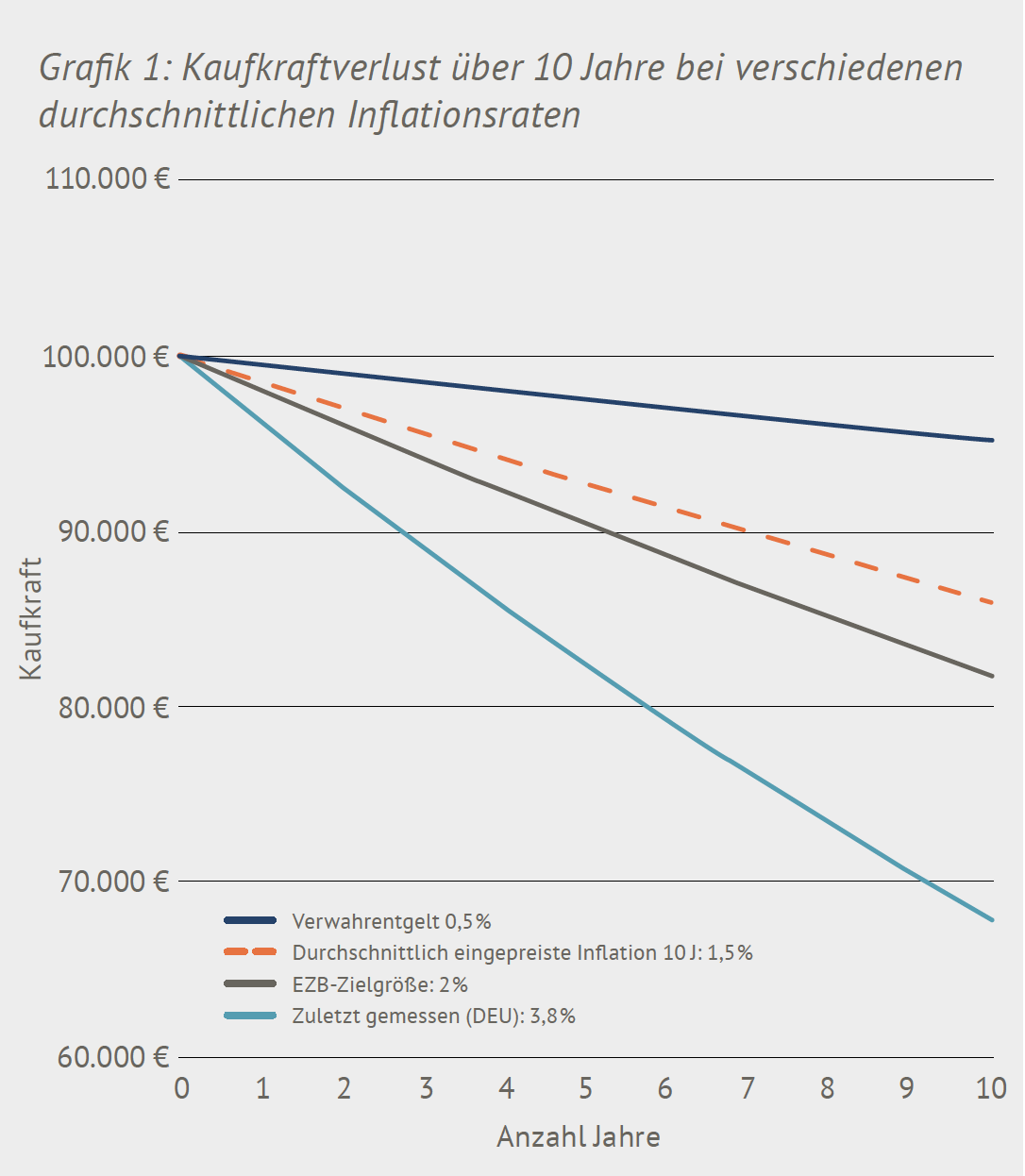

Nicht erst seit Veröffentlichung der August-Daten mit einer jährlichen Teuerungsrate von 3,9 Prozent für Deutschland ist das Thema Inflation in der Bevölkerung angekommen. Für Anleger ist Geldentwertung von großer Bedeutung. Die Grafik 1 zeigt, was in einem inflationären Umfeld unter verschiedenen Szenarien mit der Kaufkraft passiert.

Bereits die derzeit von den Kapitalmärkten für die kommenden zehn Jahre erwartete durchschnittliche Rate von etwa 1,5 Prozent führt dazu, dass von einem anfänglichen Kapital von 100.000 Euro nach einer Dekade fast 14.000 Euro Kaufkraft abgeschmolzen sind (gestrichelte Linie). Das verstärkt von Banken eingeforderte Verwahrentgelt von zumeist 0,5 Prozent erhöht die Entwertung auf fast 20.000 Euro, immer- hin die Größenordnung eines neuen VW Polo mit einigen Extras oder eines üppigen mehrwöchigen Familienurlaubs.

Basiseffekte, Produktionsumstellungen und Einkommen beeinflussen die Geldentwertung

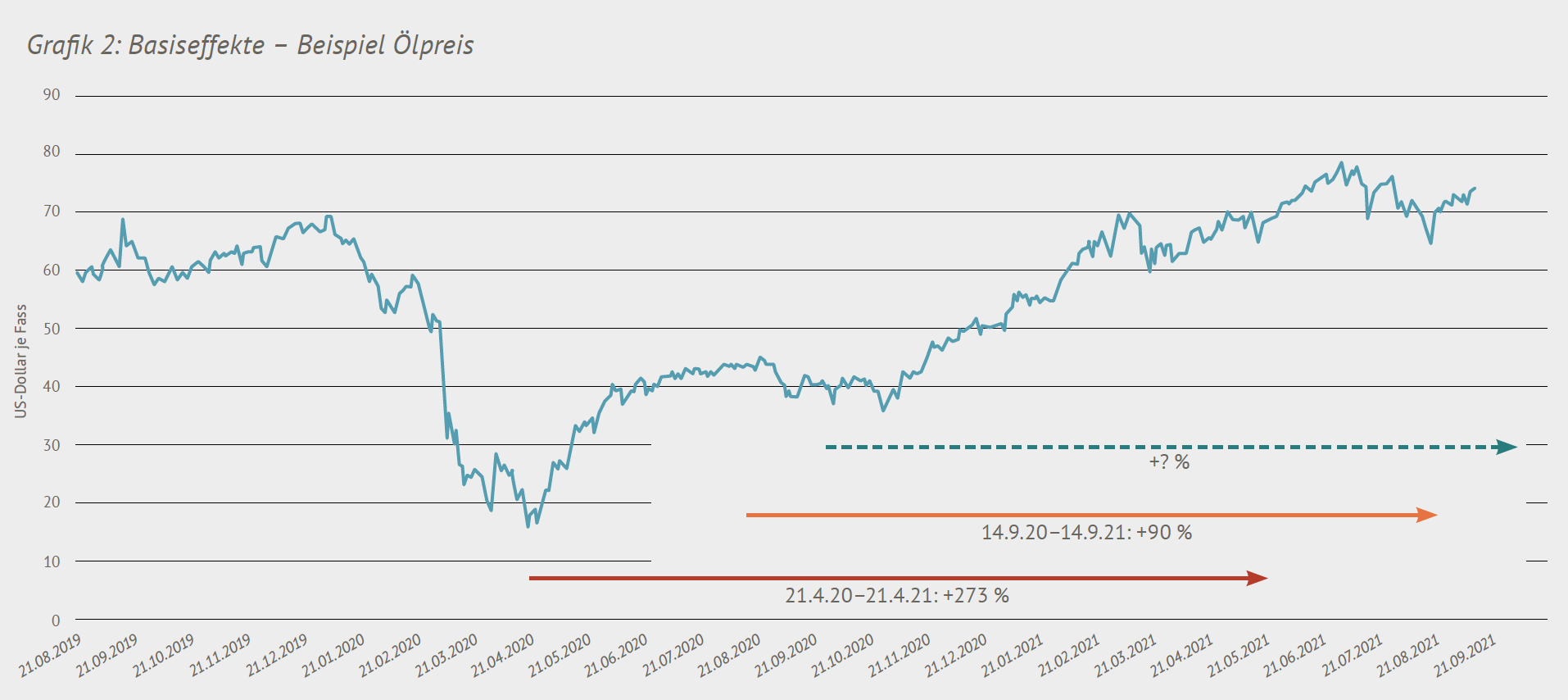

Mitte April 2020 war ein Fass Öl der Nordseesorte Brent zu einem Preis von etwa 20 Euro zu erstehen, 12 Monate später mussten dafür 65 Euro bezahlt werden – ein Aufschlag von 273 Prozent. Durch den nachlassenden Preisanstieg bzw. die fallenden Preise der vergangenen Wochen, schlägt die Ölpreissteigerung auf Jahressicht derzeit „nur noch“ mit etwa 90 Prozent zu Buche. Tendenz fallend und damit in der näheren Zukunft entlastend für die Entwicklung des Preisniveaus (siehe Grafik 2).

Vorübergehende Basiseffekte beobachten wir auch bei anderen Rohstoffen, wie beispielsweise dem für den nachhaltigen Umbau der Wirtschaft so wichtigen Kupfer.

Andere Effekte sollten uns länger beschäftigen oder schlagen erst in Zweitrundeneffekten auf die gemessene Inflation durch. Dazu gehören die Entwicklung von Löhnen und Gehältern sowie Änderungen und Probleme in Produktionsabläufen.

Als Reaktion auf die Lieferkettenproblematik während der Pandemie sind preistreibende Änderungen im Produkti-onsablauf zu erwarten. Nach einer Studie des ifo-Instituts* wäre ein genereller Rückzug aus der Globalisierung für viele Unternehmen zwar nicht zielführend. Jedoch planen immerhin 41% der Unternehmen im Verarbeitenden Gewerbe Änderungen bei den Lieferketten. Hierbei ist insbesondere eine breitere Streuung der Zulieferer in Planung. Kleine und mittlere Unternehmen bevorzugen gemäß der Studie eine Erhöhung der Lagerhaltung, damit Engpässe bei der Beschaffung nicht sofort zum Stillstand der Produktion führen. Wie auch immer die Maßnahmen aussehen werden: Die vor der Pandemie auf günstigste Preise optimierte Beschaffung sollte unseres Erachtens damit der Vergangenheit angehören, mit weit reichenden Auswirkungen auf die Margen der Unternehmen oder, bei vorhandener Preissetzungsmacht, das Preisniveau.

* Internationale Wertschöpfungsketten – Reformbedarf und Möglichkeiten, August 2021

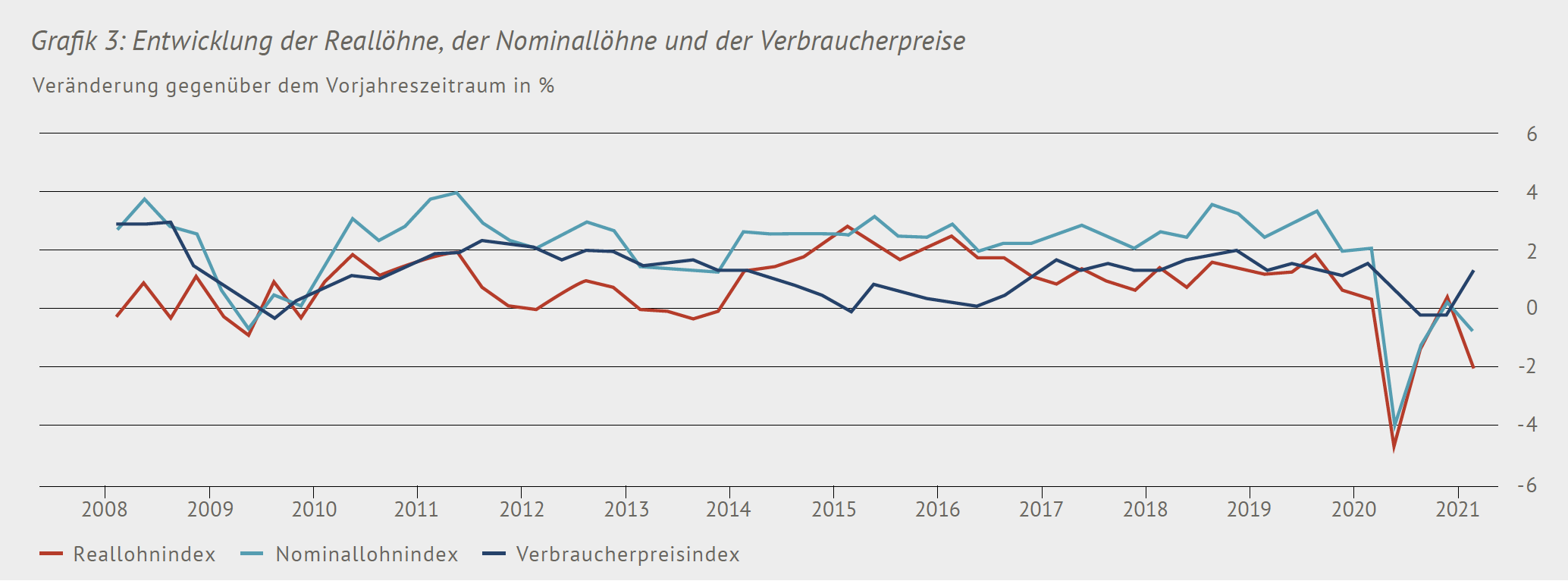

Für die längerfristige Entwicklung der Inflation ist die Veränderung von Löhnen und Gehältern von großer Bedeutung. Die Zahlen des Statistischen Bundesamtes in Grafik 3 zeigen, dass im produzierenden Gewerbe und Dienstleistungsbereich die Einkommen der Arbeitnehmer nominal und nach Abzug der Inflation in den vergangenen zwei Jahren rückläufig waren. Angesichts der moderaten Entwicklung in der vergangenen Dekade, den in den Medien sehr präsenten angestiegenen Lebenshaltungskosten und zahlreicher Engpässe am Arbeitsmarkt (Stichwörter: Handwerk, Gastronomie) besteht deshalb die Möglichkeit von Zweitrunden-Effekten über stärkere Lohn- und Gehaltssteigerungen.

Die Kommunikation der Gewerkschaften geht bereits in diese Richtung. Die Beschäftigten der Baubranche verhandeln derzeit durch die IG Bauen-Agrar-Umwelt über Gehaltsverbesserungen von über 5 Prozent. Tarifverhandlungen für den öffentlichen Dienst der Länder sind für Anfang Oktober 2021 vorgesehen. Die aktuelle Forderung der zuständigen Gewerkschaft ver.di liegt bei 5 Prozent mehr Gehalt. Vertreten sind hier auch die in der Pandemie besonders belasteten Unikliniken der Länder, deren Beschäftigte gute Gründe für einen höheren Tarifabschluss vortragen. Der Tarifvertrag der IG Metall läuft hingegen noch bis September 2022. Jedoch sollten die Gewinne der dominierenden Automobilindustrie auch dort nicht unbemerkt geblieben sein.

EZB: „Whatever they want“ statt „Whatever it takes“

Zu guter Letzt spielt für die längerfristige Inflationsentwicklung die Zurückhaltung der großen Zentralbanken eine entscheidende Rolle. Wenngleich die Fed mit ihrem „Paukenschlag“ die Richtung ändert und „kleinere“ Währungshüter wie die Norges Bank Leitzinsanhebungen in angekündigt haben, so hat sich die EZB sogar noch weiteren Spielraum verschafft: Das Inflationsziel liegt seit Juli 2021 nicht mehr „nahe, aber unterhalb von 2 Prozent“, sondern mittelfristig symmetrisch um 2 Prozent. Das bedeutet, dass selbst bei einem deutlichen Überschießen im längerfristigen Durch-schnitt keine Aktivität zwingend wird.

Wie geht es weiter mit der Inflation?

Nachlassende Basiseffekte wie in einigen Rohstoffmärkten dürften ab Anfang 2022 einen abschwächenden Effekt auf die Geldentwertung haben. Andere Entwicklungen, dazu gehören Veränderungen in den Produktionsabläufen sowie Zweitrundeneffekte in Form von steigenden Löhnen und Gehältern, dürften auch längerfristig eine Rolle spielen. Wir erwarten deshalb eine im Vergleich zu den letzten Jahren erhöhte, wenn auch nicht ausufernde Geldentwertung.

Als verantwortungsvoller Vermögensverwalter sind wir auf zyklische inflationäre Tendenzen vorbereitet und haben einen entsprechend sortierten Instrumentenbaukasten im Einsatz.

Inflationären Tendenzen im Depot nicht tatenlos zusehen

Zur Abfederung inflationärer Tendenzen stehen mehrere Anlageklassen zur Verfügung. Naheliegend und intuitiv sind liquide Sachwerte wie ausgesuchte Aktien oder Edelmetalle zum Inflationsschutz geeignet. Der inflationsmindernde Effekt dieser Anlageklassen ist von verschiedenen Aspekten abhängig und im Zeitverlauf nicht immer stabil, so dass eine regelmäßige Überprüfung unerlässlich ist. So profitiert derzeit Gold als „klassische“ Inflationsanlage nicht von der aktuellen Entwicklung. Der Grund dürfte in den gestiegenen Renditen am US-Staatsanleihenmarkt zu finden sein, wo im Gegensatz zum unverzinsten Gold wieder attraktivere laufende Erträge generiert werden können. Über längere Zeiträume halten wir jedoch die Anlage in Gold als Inflationsschutz für gut geeignet. Ebenso verhält es sich mit Aktien.

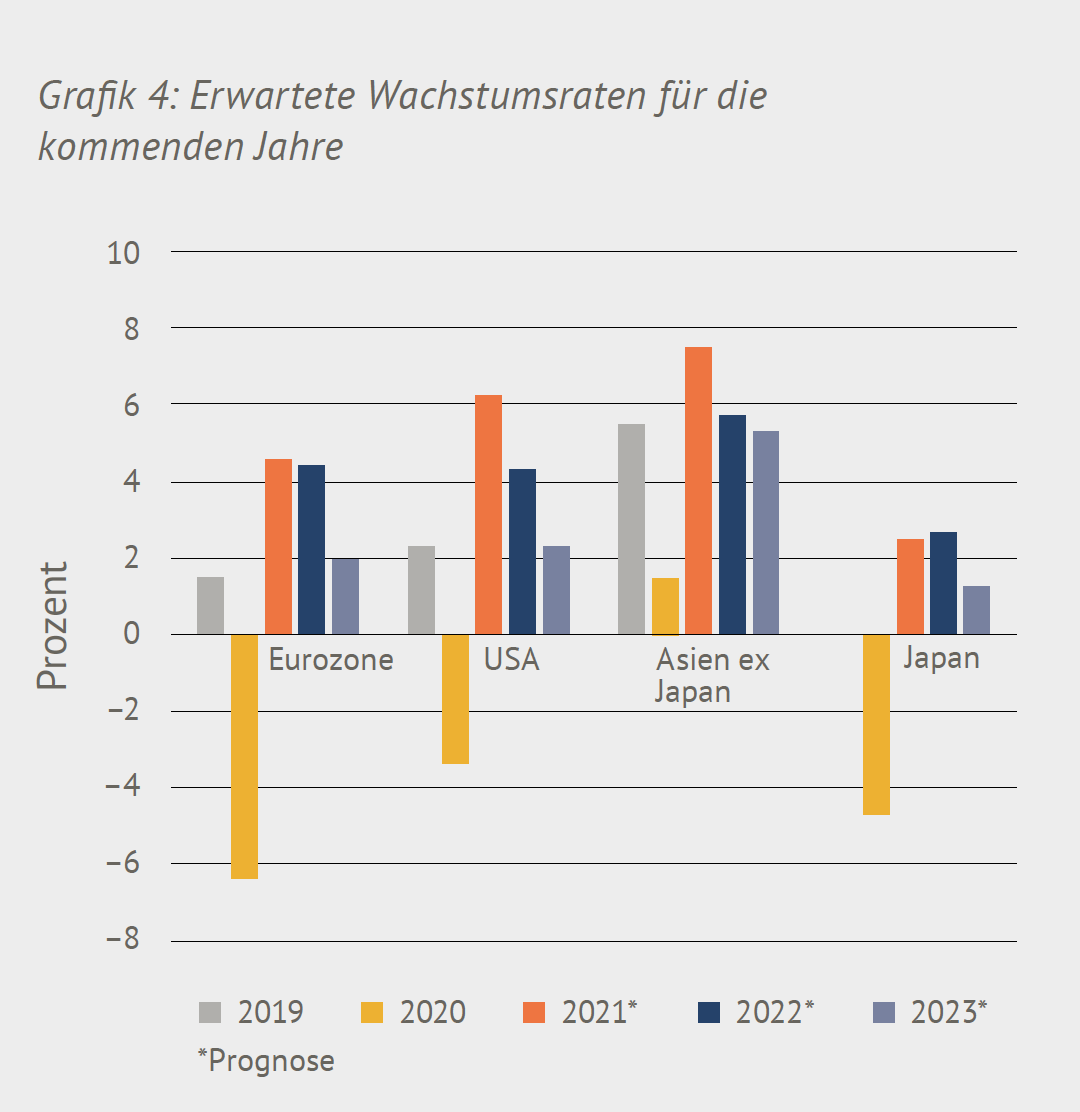

Eine weitere Alternative können Anleihen mit kurzer Laufzeit und niedrigerer Bonität sein. Diese Papiere sind aufgrund ihrer kurzen Laufzeit weniger negativ von steigenden Zinsen betroffen. Gleichzeitig hat ein moderat inflationäres Umfeld in Verbindung mit Wirtschaftswachstum tendenziell positive Auswirkungen auf Umsätze und Gewinne, soweit Preissetzungsmacht besteht. So sind auch viele schwächere Emittenten in der Lage, Kupons und Tilgungen zu leisten. Nach einer Umfrage von Bloomberg unter Bankvolkswirten sollte das Jahr 2021 einen vorläufigen Höhepunkt beim Wirtschaftswachstum in den großen Regionen der Welt darstellen. Die kommenden Jahre werden demnach weniger dynamisch aber immer noch von solidem Wachstum geprägt sein. Grafik 4 zeigt die erwartete Entwicklung.

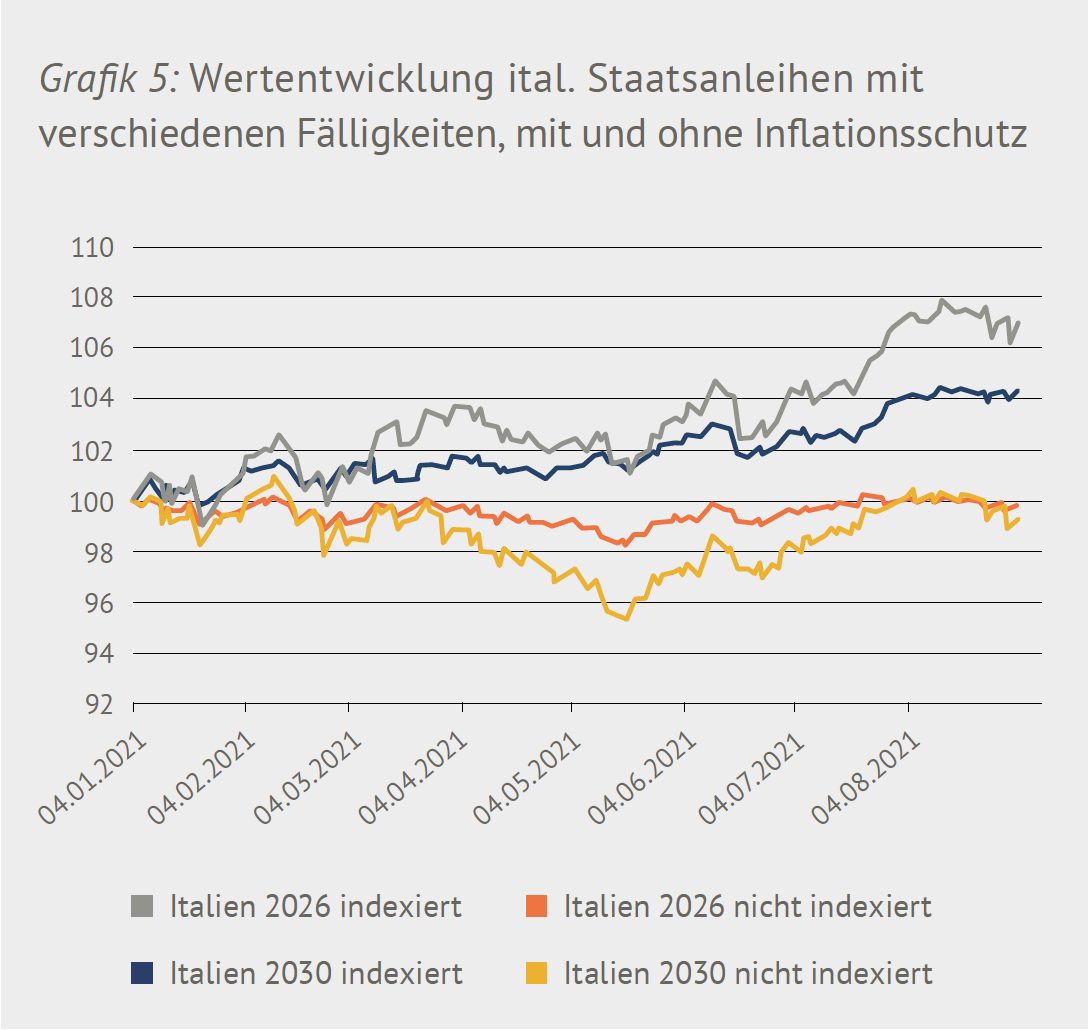

Die einzige direkt mit der Entwicklung der Inflation verbundene Anlageklasse sind hingegen inflationsindexierte Anleihen. Der Nennwert, die Kuponzahlungen sowie der Tilgungsbetrag bei Fälligkeit steigen und fallen bei diesen Schuldverschreibungen mit der Entwicklung des zugrunde liegenden Inflationsindex. In der Eurozone ist das meist der Harmonisierte Verbraucherpreisindex ohne Tabak („HVPI“). Der Unterschied in der Wertentwicklung zwischen „normalen“ und indexierten Schuldverschreibungen desselben Emittenten mit ähnlicher Restlaufzeit kann signifikant sein. Grafik 5 verdeutlicht das am Beispiel italienischer Anleihen. Seit Jahresanfang überrascht der Anstieg des HVPI kontinuierlich, mit entsprechender Überrendite der sogenannten „Linker“ gegenüber ihren „normalen“ Pendants. Ob temporär oder dauerhaft: Wir haben geeignete Instrumente, um die uns anvertrauten Anlagen bestmöglich vor den negativen Auswirkungen der Inflation zu bewahren.

Verwahrentgelt: wenn Niedrigzinsen zu Negativzinsen werden

In den vergangenen Wochen haben viele Anleger von ihrer Bank freundliche Briefe mit unschönem Inhalt bekommen: die Zustimmung für das sogenannte Verwahrentgelt wird eingefordert. Meist werden jährlich 0,5 Prozent für höhere Kassebeträge fällig. Aber Banken wären nicht Banken, wenn sie für diesen Fall nicht passende Anlagealternativen parat hätten. Leider werden in diesem Zusammenhang immer wieder unpassende Antworten gegeben, die auf eine wich- tige Komponente nur am Rand eingehen: das Risiko. Dem Anleger bringt es wenig zu erfahren, dass er vor fünf Jahren besser in den MSCI Welt investiert hätte, statt sein Geld auf dem Konto liegen zu lassen. Dass er zwischenzeitlich an mehreren Tagen nacheinander ein Vielfaches des jährlichen Verwahrentgeltes und zusätzlich möglicherweise die Nerven im ungünstigsten Moment verloren sowie Verluste realisiert hätte, ist die andere Seite der Medaille. Selbst Anleihen mit kurzen Laufzeiten müssen immer wieder temporär Verluste hinnehmen, die jenseits des verlangten Verwahrentgelts liegen.

Statt auf Einzelinstrumente zur Vermeidung des Verwahrentgelts zu setzen, konstruieren wir bei Habbel, Pohlig & Partner breit diversifizierte und aktiv verwaltete Multi-Asset-Portfolios. Deren Ziel ist es, möglichst stabil durch alle Marktphasen zu navigieren. Hierbei können renditeträchtige und risikoreichere Anlagen ebenso zum Zuge kommen, wie das temporäre Halten von Liquidität.

Wir sind der Überzeugung, dass das Erzielen einer auskömmlichen Rendite auf mittel- bis längerfristige Sicht im Vordergrund verantwortlichen Investierens liegen sollte.

Herausforderungen 2021/22

- Politik: Bundestagswahlen mit offenem Ausgang; französische Präsidentschaftswahlen (April 2022); Geo- und Flüchtlingspolitik (z.B. Afghanistan)

- Wirtschaft: Gefahr durch Corona-Varianten; Abschwächung in China

- Zentralbanken: Fed mit restriktiverem Kurs; neues Inflationsziel der EZB; Tapering (Reduktion der Anleihekäufe)

- Kapitalmärkte: Umgang mit Inflation; Auswirkungen steigender Verschuldung

Habbel, Pohlig & Partner: ein Wiesbadener Pionier

Als vor 25 Jahren Habbel, Pohlig & Partner gegründet wurde, gab es in Deutschland nur wenige bankenunabhängige Vermögensverwalter. Anders als in der Schweiz, Großbritannien oder den USA, wo diese schon lange etabliert und erfolgreich waren, hatten vermögende Kunden hierzulande oft nur einen Ansprechpartner – den Berater ihrer Bank oder Sparkasse. Vor allem die Banken hatten den Markt unter sich aufgeteilt, und das Interesse innerhalb der Branche, daran etwas zu ändern, war gering.

Schon damals beschäftigen sich die Gründer mit der Frage, weshalb deutsche Kunden auf die Vorteile einer unabhängigen Vermögensverwaltung verzichten sollten. Die Antwort war einer der ersten unabhängigen Vermögensverwalter Deutschlands: Habbel, Pohlig & Partner.

Von Anfang an war man der Überzeugung, dass Kunden ein Anrecht darauf haben, bei der Verwaltung ihres Vermögens unabhängig beraten und betreut zu werden. Honorare sollten transparent und möglichst erfolgsabhängig sein, anstatt von vielen, meist renditefressenden Transaktionen abzuhängen. Nicht zuletzt ging es darum, den Kunden Ansprechpartner zu bieten, die sie über Jahre persönlich begleiten und ihre individuellen Bedürfnisse verinnerlichten.

Schon bald nach Gründung stieß Oliver Voigt, heutiger Geschäftsführer des Unternehmens, zu dem noch jungen Team. Das neue Unternehmen spielte auch beim Aufbau des renommierten Verbands unabhängiger Vermögensverwalter VuV eine wichtige Rolle. Neben den beruflichen Inhalten legt man besonderen Wert auch auf das regionale Engagement: Als Ausdruck gesellschaftlicher Verantwortung betätigt sich Habbel, Pohlig & Partner von Beginn an intensiv im sozialen und kulturellen Bereich als Sponsor und Förderer.

Eine 25-jährige Erfolgsgeschichte

In diesem Jahr feiert der Wiesbadener Vermögensverwalter, der seinen Sitz in der Sonnenberger Straße hat, sein 25-jähriges Bestehen. Einige Mitarbeiter sind weit über zehn Jahre an Bord. Viele andere kamen hinzu und verjüngten das Team, auch um einer neuen Generation von Kunden mit ihren veränderten Ansprüchen Rechnung zu tragen. Dies war einer der Gründe, weshalb der 44-jährige Andreas Hauser kürzlich zum weiteren geschäftsführenden Gesellschafter neben Oliver Voigt ernannt wurde. Andreas Hauser, in Wiesbaden ebenfalls tief verwurzelt, blickt auf eine mehr als 20-jährige Berufserfahrung zurück und verantwortet im Hause den Bereich Portfoliomanagement.

Heute gehört Habbel, Pohlig & Partner mit über 600 Millionen Euro verwaltetem Vermögen zu den größten unabhängigen Vermögensverwaltern der Region – mit Kunden im ganzen Bundesgebiet. Die eigenen Anlagelösungen werden regelmäßig ausgezeichnet, und man blickt stolz auf einen treuen Kundenstamm von privaten und institutionellen Anlegern.

Das Team von Habbel, Pohlig & Partner, von links nach rechts: Marc Ospald (Portfoliomanager), Christoph Lieber (Beiratsmitglied), Bernd Haferstock (Vermögens-verwalter), Uwe Braun (Vermögensverwalter), Sara Stein (Assistentin), Oliver Voigt (Geschäftsführender Gesellschafter), Annette Hauck (Assistentin), Matthias Habbel (Beiratsvorsitzender), Christina Saliba (Assistentin), Heinz Höning (Vermögensverwalter), Julie Bossdorf (Vermögensverwalterin), Stefan Wolpert (Portfoliomanager), Andreas Hauser (Geschäftsführender Gesellschafter).

Patrick Bruns verstärkt das Team

Der 36-Jährige Patrick Bruns ist seit Anfang April im Kundenberaterteam von HP&P. Zuvor war er seit 2019 Direktor Kundenbetreuung des Wealth Management Rhein-Main bei der UniCredit-Tochter HVB. In früheren Positionen war er als Direktor im Bereich Private Banking Rhein-Main sowie Leiter der HVB-Filiale in Wiesbaden tätig. Herr Bruns ist in der Region verwurzelt und lebt mit Frau und Tochter in der Kurstadt Bad Kreuznach. Sollten Sie ihn einmal nicht im Büro in Wiesbaden antreffen, verbringt er seine Freizeit mit der Familie und Freunden, auf dem Fahrrad oder beim Golfen.

Patrick Bruns

Zum Jahreswechsel 2021/2022 wird er im Rahmen der Wiesbaden-Stiftung die Verantwortung für das Stiftungsnetzwerk Wiesbaden übernehmen.

Patrick Bruns soll die regionale Expansion und Präsenz von HP&P vorantreiben. Mit ihm tätigen wir einen weiteren Schritt, die Expertise des HP&P-Teams auszubauen.

Herzlich willkommen!

Quellennachweise der Abbildungen

Grafik 1: Habbel, Pohlig & Partner

Grafik 2: Bloomberg, Habbel, Pohlig & Partner

Grafik 3: Destatis (Statistisches Bundesamt),

Habbel, Pohlig & Partner

Grafik 4: Bloomberg, Umfrage unter Banken;

Stand: Aug. 2021

Grafik 5: Bloomberg, Habbel, Pohlig & Partner