Corona, Inflation, Krieg, Rezession: die Kapitalmärkte hatten in den vergangenen zweieinhalb Jahren Einiges an Störungen zu verarbeiten. Beruhigten in der Corona-Krise noch Konjunkturprogramme und enorme geldpolitische Stimulanz die Anlegerschaft, so wurde bald die Kehrseite der Aktionen sichtbar. Große Geldmengen stießen auf ausgetrocknete und im Ablauf gestörte Gütermärkte, ein idealer Nährboden für Geldentwertung. Zunächst wurde das Problem noch als temporär von den Entscheidungsträgern der großen Zentralbanken abgetan. Mit der Eskalation des Geschehens in der Ukraine verschärfte sich die Lage jedoch nochmals. Mittlerweile hat auch die lange zögernde EZB eingesehen, dass sie ihrer Aufgabe als oberste Währungshüterin im EuroRaum Rechnung tragen und Zinserhöhungen in Angriff nehmen muss. Die amerikanische Zentralbank Fed hatte bereits Monate vorher die Zinsschraube massiv angezogen und klargestellt, dass die Bekämpfung der Inflation Vorrang hat vor der Verhinderung einer Rezession.

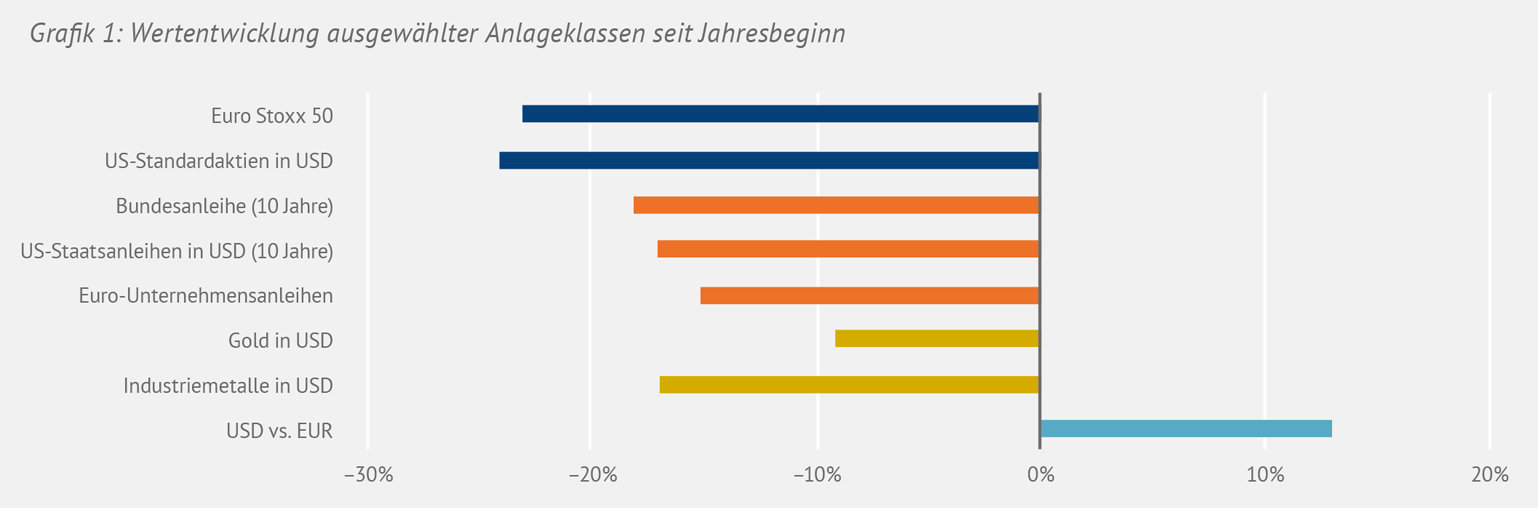

Durch die Brille des Kapitalmarktes führte dies zu der unerfreulichen und seltenen Entwicklung, dass in den ersten drei Quartalen des laufenden Jahres nahezu alle Anlageklassen in lokaler Währung deutlich negative Wertentwicklungen hinnehmen mussten. Lediglich in Euro umgerechnete USDollar-Anlagen konnten aufgrund der Währungsentwicklung teilweise zulegen. Nach mehreren Jahren ordentlicher Gewinne haben damit selbst sehr konservativ aufgestellte gemischte Portfolios in den ersten drei Quartalen des Jahres einen herben Dämpfer hinnehmen müssen (s. Grafik 1).

Die weitere Entwicklung der kriegerischen Aktivitäten sind für die Kapitalmärkte derzeit genauso wenig einzuschätzen wie der Verlauf der kommenden Monate in Bezug auf die Energieversorgung in Europa. Auf den folgenden Seiten zeigen wir auf, welche Themen wir abseits der täglichen Nachrichtenflut im Fokus haben und welche Chancen und Risiken für die einzelnen Anlageklassen bestehen.

Inflation: nur temporär?

Die globale Geldentwertung ist nunmehr bereits zum vierten Mal in Folge Thema im HP&P-Newsletter. Von einem temporären Phänomen kann also ganz und gar nicht die Rede sein.

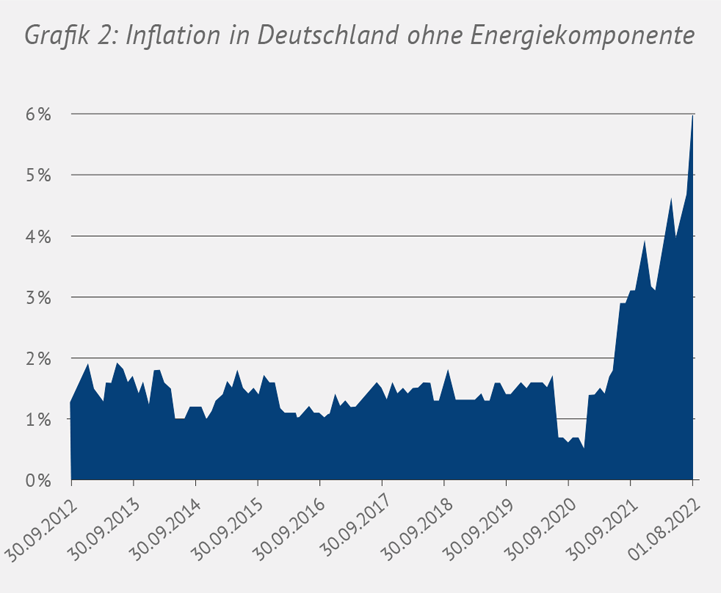

Der Blick richtet sich in den Medien meist auf die sogenannte Headline-Inflation, die u. a. auch die stark schwankenden Energiepreise beinhaltet. In Deutschland ist diese Kennzahl erstmals in 70 Jahren im September zweistellig im Vergleich zum Vorjahr gestiegen, angetrieben eben durch die Energiepreise, die sich – gemessen am Bloomberg Energy Index – in diesem Zeitraum in Euro gerechnet um rund 50% erhöht haben. Doch bereits seit einigen Monaten stagniert dieser Energie-Index. Es ist deshalb zu erwarten, dass die Headline Inflation ihren Zenit bald erreicht haben dürfte. Für die EZB sollte dies jedoch kein Anlass für Entwarnung sein. Zum einen hat die Zentralbank ihre eigene Inflationsprognose für die kommenden Jahre deutlich nach oben revidiert, für das Jahr 2023 auf 3,6% und auch die Jahre darauf leicht oberhalb der eigenen Zielgröße von 2%. Zum anderen dürfte sich das Augenmerk künftig verstärkt auf die Kern-Inflationsrate richten. Diese schließt Energie- und Lebensmittelpreise, die einer hohen Zyklik unterworfen sind, aus. So ergibt sich ein besseres Bild über die längerfristige Inflationsentwicklung. Auch die Kernrate hat mittlerweile ein hohes Niveau erreicht. Zweifel sind angebracht, dass dieses sich ähnlich schnell abschwächt wie die Headline-Ziffer, da Basiseffekte dort nur mittelbar wirken (s. Grafik 2).

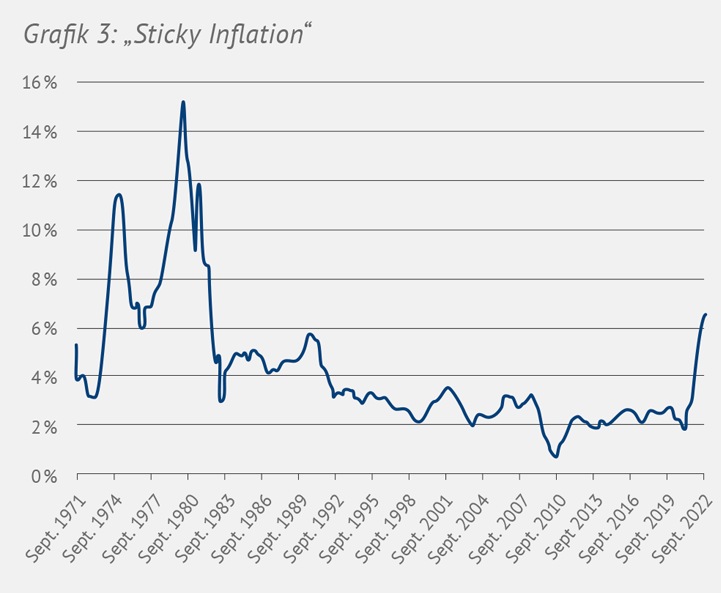

In den USA gibt es abseits der Headline und Kern-Inflation weitere Kennziffern, die erwarten lassen, dass die Geldentwertung zu einem längerfristigen Thema geworden ist.

Die von der Atlanta Fed berechnete „Sticky Inflation“ berechnet den Anstieg für Güter, deren Preise sich nur langsam anpassen und damit längerfristige Effekte anzeigen. In die Berechnung fließen beispielsweise Kosten für Güter des täglichen Bedarfs wie Kinderkleidung, Reparaturen, Autoversicherungen, Fahrpreise, Kommunikation, Bildung und Mieten ein. Diese Maßzahl ist so hoch wie seit über 30 Jahren nicht mehr (s. Grafik 3).

Geldpolitik: Marathon statt Sprint

Diese Entwicklungen verdeutlichen, warum sowohl Fed als auch EZB zu großen Zinsschritten gezwungen sind. Ende September preisten die Kapitalmärkte weitere sechs bis sieben Schritte à 25 Basispunkte für die US-Leitzinsen ein. Der Hochpunkt wird für den März 2023 erwartet. Von der EZB erwarten die Märkte bis September 2023 neun Schritte à 25 Basispunkte auf ein Niveau von dann etwa 3%. Die Zentralbanken machen keinen Hehl daraus, dass sie der Bekämpfung der Inflation Priorität über die Vermeidung einer Rezession einräumen. Die Unruhe ist verständlich: Es geht schlicht und ergreifend um die Glaubwürdigkeit der Währungshüter. Seit vielen Jahren sind sie erstmals mit Inflation konfrontiert, haben dann (zu) lange gezögert und das Problem damit verschärft.

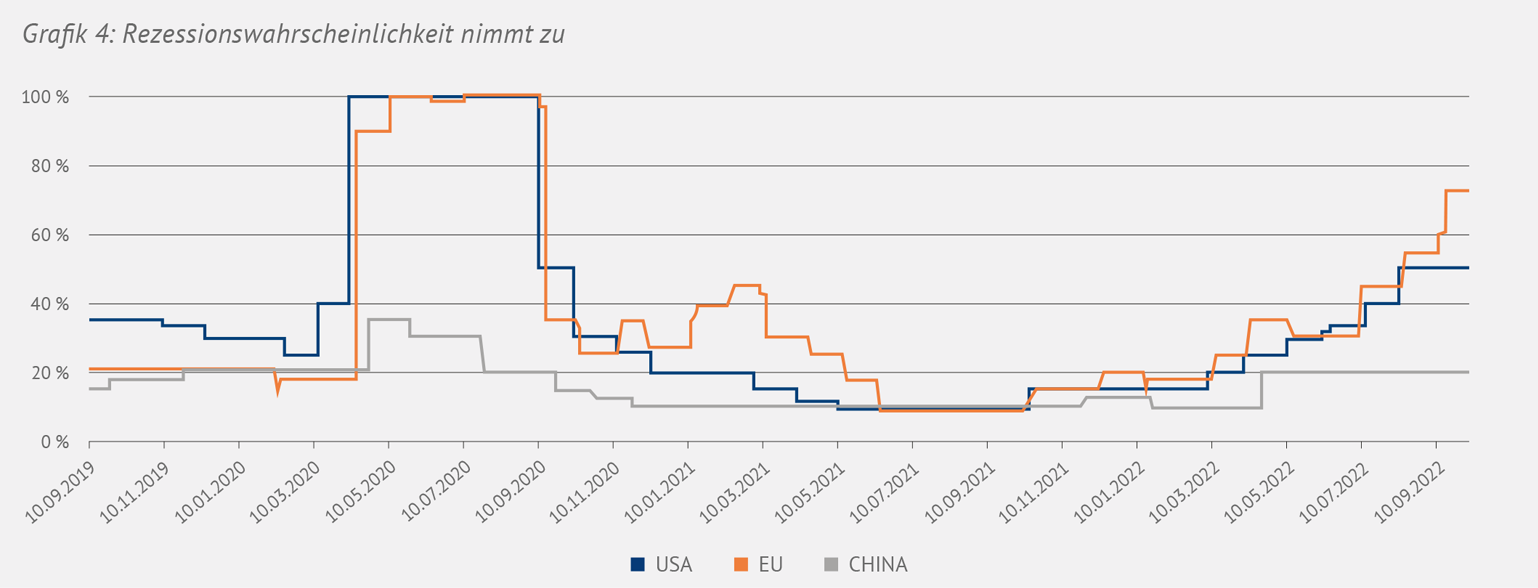

Zusätzlich zu den Problemen bei der Materialbeschaffung, der Unsicherheit über die Energieversorgung und psychologische Belastungen durch den Ukraine-Krieg, dürfte damit die Geldpolitik ein dämpfender Faktor für die Konjunktur bleiben. Eine regelmäßig durch den Börseninformationsdienst Bloomberg durchgeführte Umfrage unter Volkswirten zeigt seit Monaten rückläufige Wachstumsraten für die großen Wirtschaftsräume. Die Hälfte der Volkswirte geht mittlerweile von einer Rezession in den USA aus, für die Eurozone sind es sogar über 70% (s. Grafik 4).

Die Renditestrukturkurve in den USA ist inzwischen invers, d.h. langlaufende Anleihen rentieren niedriger als Kurzläufer. In der Vergangenheit war dies ein sehr guter Indikator für eine anstehende Rezession, wenngleich mit einigem Vorlauf.

Die Verbindung aus hartnäckiger Inflation und Rezessionsgefahr sowie die unkalkulierbaren Risiken aus dem UkraineKrieg sind auf den ersten Blick kein günstiges Umfeld für die Kapitalmärkte. Eine weitere Phase hoher Unsicherheit an den Kapitalmärkten sollte deshalb nicht überraschen. Eine Einordnung der aktuellen Lage zeigt jedoch auch Lichtblicke.

Kapitalmärkte: „Warten auf Pivot“

Insbesondere die Fed macht derzeit kaum Anstalten, von ihrem restriktiven Kurs abzuweichen. Doch nach über 2% Zinsanhebung innerhalb weniger Monate liegt es nahe, dass die US-Notenbank bald eine Pause andeuten wird, um die Wirkung der eingeleiteten Maßnahmen abzuwarten und ggf. weitere Schritte zu überdenken. Dieser sog. „Fed-Pivot“ wird ein wichtiger Punkt für die Kapitalmärkte sein, denn die einzelnen Anlageklassen haben bereits sehr viel Unsicherheit eingepreist, so dass spätestens mit dem Fed-Pivot die Zuversicht der Marktteilnehmer steigen dürfte. Diese Zuversicht trifft auf Portfolios, welche gemäß mehrerer Anlegerumfragen im Durchschnitt defensiv positioniert sind, sowohl in Aktien als auch Anleihen. In den vergangenen Monaten abgebaute Positionen dürften dann wieder ausgeglichen werden und zu Kurserholungen führen.

Aktienmarktkorrektur weit fortgeschritten

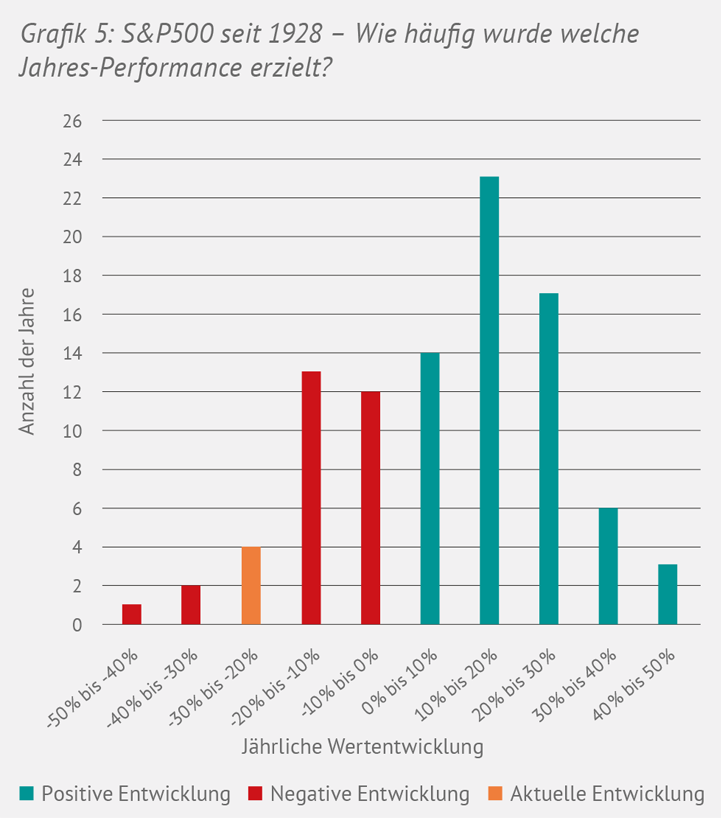

Grafik 5 zeigt, in wie vielen der vergangenen knapp 100 Jahre der S&P500 eine bestimmte Wertentwicklung erzielt hat. Die Auswertung verdeutlicht, dass der USLeitindex mit einem Verlust per Ende September von fast 25% bereits in einen Bereich vorgestoßen ist, der indieser langen Periode in nur sehr wenigen Jahren noch unterschritten wurde.

In einer ähnlichen Verlust-Größenordnung bewegen sich die Unternehmen des Euro-Raumes. Unterschiede zeigen sich jedoch in mehreren Bewertungskomponenten. Das sogenannte Shiller-KGV setzt die durchschnittlichen realen Unternehmensgewinne der vergangenen zehn Jahre zum aktuellen inflationsbereinigten Aktienkurs ins Verhältnis.

Die Verwendung eines Durchschnitts führt dazu, dass Extremjahre weniger stark ins Gewicht fallen und so eine Glättung erzielt wird. Diese Bewertungskennzahl liegt für den US-Markt weiterhin sehr deutlich über den großen europäischen Aktienmärkten. Für Euro-Aktien sprechen ebenfalls deutlich höhere Dividendenrenditen auf Indexbasis, insbesondere auch im Vergleich zum jeweils vorherrschenden Renditeniveau bonitätsmäßig sehr guter Staatsanleihen. So hat ein von Währungsschwankungen unabhängiger US-Investor derzeit die Wahl zwischen weniger als 2% Dividendenrendite aus dem S&P500 und rund 4% jährlicher Rendite für sichere Staatsanleihen nahezu aller Laufzeiten. Da dürfte auch mancher aktienaffine US-Pensionsfonds-Manager ins Grübeln geraten. In der Eurozone fällt dieser Vergleich hingegen zu Gunsten von Aktien aus. Trotz des Kriegsgeschehens in Europa sollten deshalb Aktien des alten Kontinents aus Bewertungssicht nicht vernachlässigt werden.

Themenseitig empfiehlt sich ein Blick auf die Profiteure des nachhaltigen Umbaus der Wirtschaft. Die jüngsten geopolitischen Ereignisse haben uns vor Augen geführt, dass neben Umweltaspekten die Dringlichkeit der Reduzierung von Abhängigkeiten zu einigen Energielieferanten ein Umdenken erfordert, um langfristig Versorgungssicherheit zu gewährleisten. Konjunkturprogramme wie beispielsweise der jüngst beschlossene Inflation Reduction Act („IRA“) in den USA werden bestimmte Wirtschaftssegmente weiter ankurbeln. Knapp 400 Mrd. USD sind für die Energiewirtschaft und den Klimaschutz reserviert. Gut positionierte Infrastrukturunternehmen haben sich bereits im laufenden Jahr stabil entwickelt und sollten auch weiterhin profitieren.

Anleihen: Verluste von heute sind die Renditen von morgen

Ein rekordschwaches Jahr liegt hinter festverzinslichen Wertpapieren, gleichgültig welcher Emittentengruppe,

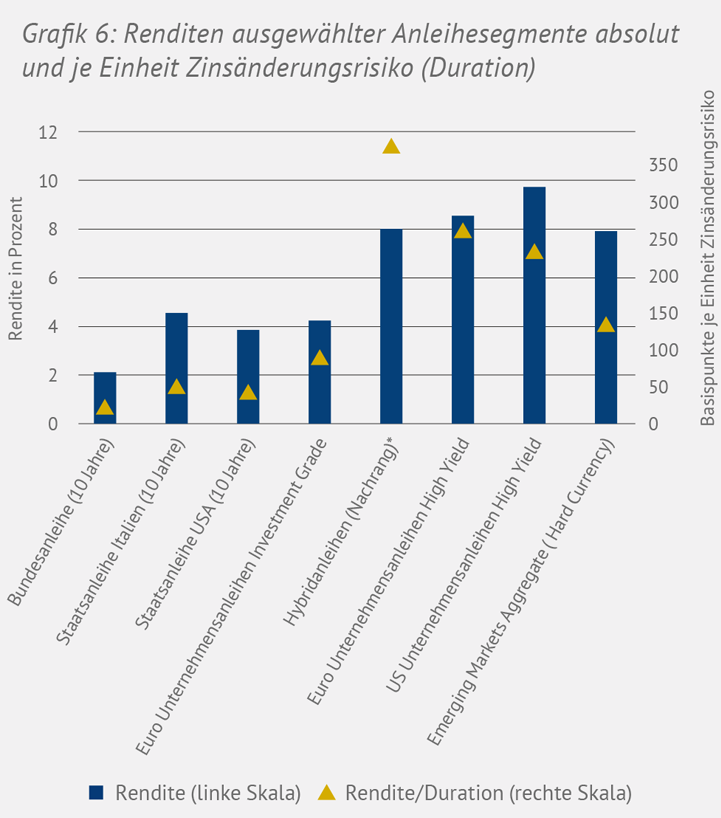

Bonitätsstufe oder Seniorität. Zur Wahrheit gehört jedoch auch, dass durch die jahrelange Niedrigzinspolitik sowie die exorbitant großen Anleihekaufprogramme der Zentralbanken die Renditen auf künstlich niedrige Niveaus gedrückt wurden, die nicht mehr das tatsächliche Risiko reflektierten. Allein das Pandemic Emergency Purchasing Programme der EZB („PEPP“) hatte ein Volumen von 1.850 Milliarden Euro und führte zu Negativrenditen selbst bei einigen Unternehmensanleihe-Segmenten. Die Entwicklung des Jahres 2022 ist deshalb aus unserer Sicht ein Teil des Weges zur Normalisierung der Anleihemärkte: durch die Kursverluste sind die Renditeniveaus wieder realistischer geworden, Risiken werden wieder besser entlohnt, insbesondere auch im Verhältnis zum Zinsänderungsrisiko (s. Grafik 6). Klassischer Profiteur einer Rezession ist das Segment der Staatsanleihen, wohingegen in diesem Szenario bei Unternehmensanleihen insbesondere mit niedrigerer Bonität („High Yield“) – auch mit Blick auf den Wegfall von Anleihekaufprogrammen und der daraus resultierenden Abnahme der Marktliquidität – noch etwas Vorsicht angebracht ist.

Gold auf der Suche nach altem Glanz

Inflation, Rezession, Krisen: Warum glänzt Gold in diesem Umfeld nicht? In US-Dollar gerechnet konnte auch das bedeutendste Edelmetall dieses Jahr nicht überzeugen. Gründe hierfür waren die gestiegenen Anleiherenditen, welche im Vergleich zu Gold in laufenden Erträgen einen Trumpf hatten, sowie die starke US-Valuta, welche den Kauf von Gold deutlich verteuerten. Wir sind trotzdem überzeugt von der Sinnhaftigkeit im Portfolio-Kontext.

Relativ zu Aktien und Anleihen hat sich Gold jedoch auch dieses Jahr sehr gut gehalten, und auch im Vergleich zu den im vergangenen Jahr noch als „Gold-Nachfolger“ gepriesenen Kryptowährungen hat das Edelmetall eindeutig die Nase vorn. Angesichts einer nicht absehbaren Kriegsentwicklung sollten diese Diversifikationseigenschaften auch in den kommenden Monaten gefragt sein. Zu guter Letzt hat Gold angesichts zahlreicher schuldenfinanzierter Konjunkturprogramme (Stichwort: „Doppel-Wumms“-Programm der Bundesregierung) einen nicht zu unterschätzenden langfristigen „Werterhalt-Charme“.

Fazit: Ende des Tunnels?

Die Folgen der Zentralbankpolitik, vor allem jedoch der Ausgang des Ukraine-Kriegs und die politischen und wirtschaftlichen Konsequenzen daraus sind derzeit nicht absehbar. Durch die Korrekturen und Normalisierungen nach Übertreibungen in allen relevanten Anlageklassen ist jedoch eine neue Basis für gewinnversprechende Anlageentscheidungen entstanden. Selbst nach Bereinigung der größten Probleme ist jedoch nicht von „linearen“ Aufwärtsbewegungen und einer Rückkehr zur Tagesordnung auszugehen. Schwankungen an den Kapitalmärkten werden uns noch einige Zeit weiter begleiten, so dass aktives und schnelles Handeln in einem Wertpapierportfolio von großer Bedeutung für den Anlageerfolg sein dürfte.

Herausforderungen 2022/23

- Politik: Ukraine-Krieg, Sicherstellung der Energieversorgung, Taiwan-Spannungen, Unruhe in der „Ampel-Regierung“

- Wirtschaft: weltweite Rezessionsgefahr, Corona-Politik und Immobilienkrise in China

- Zentralbanken: Eindämmung der Inflation, Realisierung eines Soft Landing

Abfrage der Nachhaltigkeitspräferenzen

Der Finanzbranche stehen große Herausforderungen auf regulatorischer Seite bevor. Die EU-Taxonomie macht die Nachhaltigkeit von wirtschaftlichen Aktivitäten und Finanzprodukten messbar, die neue Offenlegungsverordnung sorgt für zusätzliche Transparenz.

Hinzu kommt, dass seit dem 2. August 2022 in der Anlageberatung die Abfrage von Nachhaltigkeitspräferenzen der MiFID-II-Richtlinie im Rahmen der Umsetzung des EU-Aktionsplans „Finanzierung Nachhaltigen Wachstums“ verpflichtend ist. Die Nachhaltigkeitspräferenzen ergänzen die bisherigen Anlageziele „Anlagezweck“, „Anlagedauer“ und „Risikotoleranz“, die ein Wertpapierdienstleister auch zuvor schon bei der Geeignetheitsprüfung berücksichtigen musste.

Unter Nachhaltigkeitspräferenzen versteht sich die Entscheidung eines Anlegers darüber, ob und inwieweit ein nachhaltiges Finanzinstrument in seine Anlageentscheidung einbezogen wird. Die Nachhaltigkeitspräferenzen werden in drei Kategorien unterteilt: in ökologisch nachhaltige Investitionen im Sinne der Taxonomie-Verordnung, in nachhaltige Investitionen im Sinne der Offenlegungs-Verordnung und danach, ob bei einem Finanzinstrument die wichtigsten nachteiligen Auswirkungen auf die Nachhaltigkeit berücksichtigt werden sollen. Damit werden Finanzinstrumente ausgeschlossen, die bestimmte negative Auswirkungen (Principal Adverse Impact Indicators – PAIs) auf die Nachhaltigkeit haben, wie Menschenrechtsverletzungen und die Emission von Treibhausgasen.

Die regulatorischen Vorschläge bringen viele – teilweise noch unklare – Herausforderungen mit sich. Unseres Erachtens ist es über eine längere Anlageperiode wichtig, Performanceziel und Nachhaltigkeit in Einklang zu bringen. Mittel- und langfristig dürfte das nachhaltige Segment an Bedeutung gewinnen; denn es steht nicht zur Debatte, dass die gesamte Wirtschaft in allen Sektoren nachhaltiger werden muss.

Wir bei Habbel, Pohlig und Partner nehmen das Thema sehr ernst und arbeiten fortlaufend daran, Nachhaltigkeitsaspekte stärker in unsere Anlageprozesse zu integrieren. Aktuell haben wir für die von uns angebotenen Leistungen spezifische Strategien entwickelt, um Nachhaltigkeitsrisiken zu erkennen und zu begrenzen. Beispiele für Nachhaltigkeitsrisiken sind: vermehrtes Auftreten von Naturkatastrophen, Verlust der Biodiversität, Rückgang der Schneedecke oder extreme Trockenheit. Nachhaltigkeitsrisiken können zu Bonitätsverschlechterungen einer Anlage und auch Kursverlusten führen.

In der Vermögensverwaltung greifen wir zur Feststellung von Nachhaltigkeitsrisiken auf ein von der Firma Morningstar zur Verfügung gestelltes punktebasiertes Bewertungssystem zurück. Morningstar ist einer der renommiertesten globalen Finanzinformations- und Analyseanbieter und insbesondere bekannt geworden durch die Vergabe von „Sternen“ zur Einschätzung der Qualität eines Fonds mit Fokus auf dessen Wertentwicklung. Vor einiger Zeit hat Morningstar die sogenannten „Globen“ etabliert, anhand derer sich die Nachhaltigkeit auf einen Blick beurteilen lässt. Zur Schaffung von mehr Transparenz werden wir unseren Kunden innerhalb des vierteljährlichen Reportings die Nachhaltigkeitsrisiko-Scores ihrer Investments offenlegen. Wir sind der Meinung, dass die Transformation hin zu einer nachhaltigeren Wirtschaft durch die Berücksichtigung von Nachhaltigkeitsrisiken gefördert wird.

Aufgrund der Komplexität des Themas ist Blanca Habbel als Nachhaltigkeitsbeauftragte bei Habbel, Pohlig und Partner dafür verantwortlich, Konzepte zu entwickeln und die Performance- und Nachhaltigkeitsziele mit den Anlagestrategien in Einklang zu bringen. Wir sind uns bewusst, dass dieses Thema auch für unsere Kundschaft sehr komplex ist. Aus diesem Grund übernimmt Blanca Habbel die Schulung der Mitarbeiterinnen und Mitarbeiter zu diesem Thema. So sind wir in der Lage, unsere Anlegerschaft kompetent zu informieren und gemeinsam die gewünschten Nachhaltigkeitspräferenzen zu definieren.

Zum jetzigen Zeitpunkt sind wir sehr stolz, dass unser Fonds Aktien Südeuropa Nachhaltigkeit UI mit dem FNG-Siegel, einem weiteren Qualitätsstandard für nachhaltige Geldanlagen, ausgezeichnet wurde. Unsere weiteren Fonds werden mit hohen und höchsten Morningstar-SustainabilityRatings von vier bzw. fünf Globen bewertet. Ein so gutes Ergebnis erreicht nur etwa ein Viertel der Fonds der jeweiligen Kategorie.

HP&P: ausgezeichnet

Beim großen Leistungsvergleich der bankenunabhängigen Vermögensverwalter ermittelte das Wirtschaftsmagazin CAPITAL, wer große Vermögen erfolgreich steuern kann. In der Studie wurden fast 40.000 reale und vergleichbare Depots anonym ausgewertet. Insgesamt nahmen über 100 Vermögensverwalter teil.

Die unabhängige Ratingagentur Citywire hat rund 700 Finanzdienstleister bewertet, davon 460 Unternehmen mit Zulassung zur Finanzportfolioverwaltung. Habbel Pohlig & Partner wurde zum wiederholten Male als einer der „Top 50 unabhängigen Vermögensverwalter“ ausgezeichnet.

Neu im Team: Petra Mäder

Seit Januar dieses Jahres verstärkt Petra Mäder das Beraterteam von Habbel, Pohlig & Partner. Nach dem Studium an der Technischen Universität München arbeitete Frau Mäder mehrere Jahre in der Lebensmittelindustrie. Zuletzt verantwortete sie dort als technische Leiterin die Sicherstellung von gleichen Wettbewerbsbedingungen. Ihre Kenntnisse im Wertpapierbereich gibt sie auch als Referentin weiter. Ihr besonderes Interesse gilt daneben dem Themenkreis „Aktien und Börse für Frauen“. Jenseits des Berufs trifft man Petra Mäder auch beim Wandern, auf dem Golfplatz und auf der Snowboard-Piste.

Quellennachweise der Abbildungen

Grafik 1: Bloomberg; Stand: Ultimo September 2022

Grafik 2: Bloomberg, Deutsche Bundesbank; Stand: Ultimo September 2022

Grafik 3: Bloomberg, Atlanta Fed; Stand: Ultimo September 2022

Grafik 4: Bloomberg-Umfrage unter Bankvolkswirten; Stand: Ultimo September 2022

Grafik 5: Bloomberg, Habbel, Pohlig & Partner; Stand: Ultimo September 2022

Grafik 6: Bloomberg-Indizes, *Fonds, Habbel, Pohlig & Partner; Stand: Ultimo September 2022